发布日期:2024-08-15 07:47 点击次数:203

每年这本事皆是上海的租赁旺季东京热qvod,本年也不例外。

从毕业季到陪读季,淮海中路和不夜城这些板块的家长们顶着大太阳也借不到房。

亦然这个传统旺季的到来,前几天链家小哥就跟我说租赁库存的房源照旧从旧年七万套降到六万套了。

七万套应该算是链家租赁库存峰值了,是以一下去化近万套也如实是旺季的是非。

不外接下来他说的两句就有点出乎我预感了。

别看现在是旺季,但本年的旺季远不如旧年,尤其房钱,比旧年下跌得不是一星半点。

其实每年这本事皆是上海的租赁旺季。

亦然这样的两句让我有点酷爱本年的租赁旺季到底发生了什么?

于是我花了三天本事作念了一件事——给全市上百位中介一个一个打电话去问他们门店的租赁实况。

接下来说的东西也许可能偶而是这两年租赁商场一个比较大的变化。

启动吧咱们,幸亏码字无须嗓子。

一

天然是旺季,但开单量同比萎缩近15%。

同比也等于本年七月对比旧年七月。

市调里董家渡的中介跟我说旧年这会他照旧作念了10单以上的租赁,但本年到这会唯一旧年的50%不到。

长宁古北的小哥说旧年旺季的本事他每天皆要带看客户,但本年大部分本事皆在店里吹空调。

是以全市情况是奈何,不是说陪读季的商场很火爆么?

于是我依然按照阿谁最基础的租赁方向去问了问全市各区TOP3~5板块的开单情况。

我发现全市大部分板块天然皆干预陪读季的租赁旺季,但同比全年同时照旧出现了不同进程订单量下滑,近15%独揽。

备注:中式1室1厅1卫住宅为方向;内环内中式30~40平、中外环中式40~50平、外环外50~60平;房源质素以中等楼层、正常装修的参考形状;暂不统计崇明、金山

像华新、江桥这些刚需充沛的板块和旧年一样火热,但像董家渡、新宇宙、陆家嘴这些相对高端的租赁板块,以及五角场、中远两湾城、中猴子园这类老牌次高端的租赁板块皆有接近30%的开单量萎缩。

开单量也等于中介手里对接的租赁订单,也就意味着这些板块的租赁需求。

尤其你看长宁古北、杨浦的新江湾城这些方位的开单量跟旧年同时比起来差不若干掉50%。

我去看了下这些方位为什么会下滑这样多。

以杨浦某小区为例,这是个大户型为主的板块。加上业主心态比较高,房租不会跟着行情贪污。这里的物业费也比较贵,房主一般皆会把这些用度加到房租里。

而这里面每少许皆不被商场买单——大户型、不降价、加小灶。

于是这里的租赁需求就出现了同比下滑较多的情况。

不外这些可能还不是最让我吃惊的。

二

我简直吃惊的是房钱的下滑幅度。

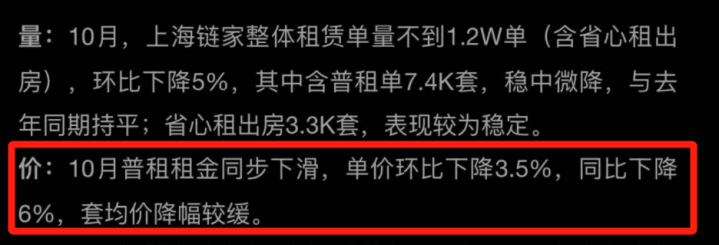

黄色日本链家里面作念过统计东京热qvod,本年的全市房钱同比下滑10%~20%独揽。

也等于旧年租5000元/月的屋子,本年差未几租4000~4500元/月。

这个数字有点扎心的点在于:

领先链家租赁市占不行套用全市,但链家每月的超万套的租赁订单不错阐明一些商场情况。

二来旧年10月链家也统计过其时的房钱同比下滑数据,其时我难忘是6%,这个数字其时照旧引起了租赁商场的“哇”声。

因为房钱的下滑幅度分淡旺季有个5%的降幅不罕有,但进取了就有点痛了。

那本年链家统计的同比数据是10%~20%,诸君不错想想背后得“哇”多高声。

我我方也用上头的一室户小户型作念了全市房钱同比的市调,获得的数据相对和缓,8%独揽。

备注:中式1室1厅1卫住宅为方向;内环内中式30~40平、中外环中式40~50平、外环外50~60平;房源质素以中等楼层、正常装修的参考形状;暂不统计崇明、金山

不论是8%照旧10%,诸君不错通俗参考,需要着重的是这个降幅比较大。

脚下房主一又友应该对这个数字比较有感知。学校隔壁的屋子,尤其是卖相较好的请忽略上头这句。

全市更大领域的房主应该在面临的是房钱的集体缩水。

在我市调的经由中大把的这种降价案例。

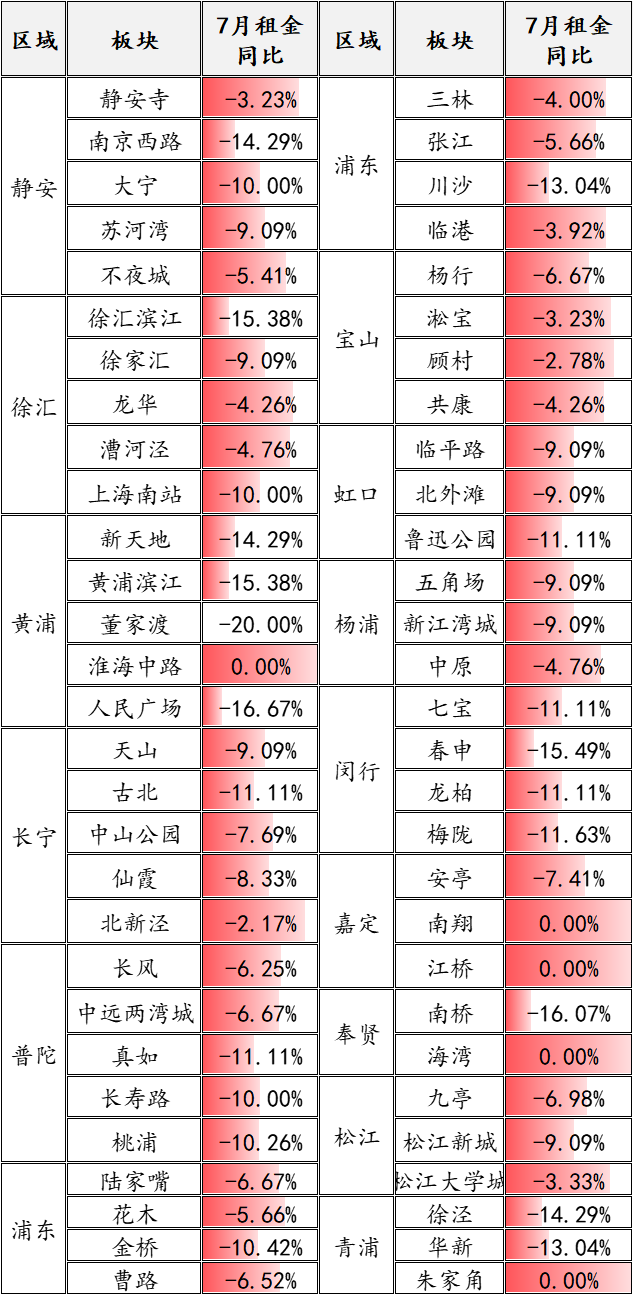

长宁古北60~90平的一房房钱同比降幅20%,现在挂牌价皆是旧年的成交价。

静安苏河湾一室户房源,房钱多数下跌10%,价钱回到2019年。

诸君日常淌若有过跟二房主群体的战争,也会发现这些二房主的一又友们最近过得皆不太好。

空置率和房钱下滑让二房主连夜跑路,哪怕装修好了的屋子也送给房主。因为他作念一天就亏一天。

三

通俗分析下背后发生了什么。

市调经由中我发现几个泄露时事:每个小区的租赁房源库存高、出租周期拉长、价钱下滑。

这里面我理了几次前后的因果琢磨,我以为有这样一条线不错供诸君房主想考:

租赁房源如实在变高,chachawang准确地说是本年这本事比旧年同时要高。

尤其是高端租赁板块的大户型,这样的租赁房源在肉眼可目力变多。

长宁古北的小哥说古北大区旧年4月之前300~400套皆算多,现在每天睁眼看到500套房源皆算少。

从链家库存来看,后台天然从七万套降到六万套,但比较旧年同时照旧增长了1.5万套独揽。

同小区可租赁的屋子变多了,会更正两件事:

单套房源的租赁周期拉长。

淌若有纯熟的租赁小哥,作念过不啻三年的租赁商场,他一定会知说念五年前链家单套房源的租赁周期还在十几天,旧年照旧冲破30天,本年上半年冲破了45天。

长宁北新泾的小哥跟我说租房的东说念主、租房的房钱皆没变少,然则屋子变多了,租房周期拉长了,之前15天租掉,现在是30天。

拉长的租赁周期背后是客户可选拔领域多了,着重力+租赁需求轮到每套屋子的本事就拉长了。

那很天然,房钱一定在这本事会发生下滑。

长宁古北宋园路那一块的黄金城说念隔壁的房源,上个客户的月租是12500元,他用这个价钱挂了13个月皆没租赁去,临了房钱降到8500元才租赁去......

是以我可能不太会用那些大的词跟为盲吹马缺点虎地说些大的配景。

我能看到的具体的房钱变化逻辑等于这样的。

那么问题来了,为什么租赁房源会变多?

这里也有些想考共享给诸君。

等于商场上的租售房如实在增多,这点包涵我没找到全市数据。

但背后有个市调中耳朵皆听到老茧的情理,等于房主发现屋子卖不上好价钱。

于是部分房主就选拔那我等等吧、何苦贱卖呢,于是卖房转租赁。

这是今天租赁商场变化的一个很大配景。

四

天然,客户商场也发生了少许变化。

亦然旧年10月跟诸君分析过的,租赁的滥用左迁。

此次房钱市调里我发现那些刚需板块是商场里的一股清流,比如杨浦华夏、嘉定江桥。

前者被称为是杨浦的价钱凹地、后者是市中心白领的性价比租赁圣地。

这里的小哥跟我说这个六七八九月的租赁旺季他们就接到不少从董家渡、静安寺、南京西途经来的白领租赁需求。

相同的价钱在江桥的租赁房源面积可能大一倍,或者相同的居住条款,在江桥只需要花一半钱。

这个本事价钱归来亦然势必。

某种进程上这亦然变相将以前两年的房钱泡沫束缚挤出的经由。

只不外说站在房主的角度会以为不太欣喜。

五

弥远以来租赁皆是贸易的蔓延商场。

如实关于贸易来说,一套三百万的斗室子,它的来回佣金就在10万独揽,这险些是这套斗室子租赁佣金的20倍,淌若它的月租是五千的话。

然则站在城市角度,这一题需要从头计较。

因为租赁商场自己是关于上海这样的超等一线城市来讲更重大的商场。

尤其现在天的租赁商场发生一些长远变化的本事,你不错朝上看到二手来回商场的传导、也不错看到商场需求面的一些变化。

不外摆在目前最为履行的少许是关于房主而言的。

淌若不是被大刀阔斧地砍价,淌若仅仅正常砍价,就不要纠结三百五百了,速即把屋子租赁去是真,不要让空置吞并你的房钱。

这个月你嫌房钱低,可能下个月能出这个房钱的客户皆没了。

这是给接下来租赁商场里的房主的少许点教唆东京热qvod。